ペタビットマーケティング執行役員の鬼頭です。

3月5日、電通グループ4社が「2025年 日本の広告費 インターネット広告媒体費 詳細分析」を発表しました。毎年この時期に出るレポートで、広告業界では年度の通信簿のように読まれます。今年は数字の節目が重なった年でもあり、例年より読みどころが多いと感じています。

ただ、数字を並べるだけなら一次ソースを読めばいい。このエントリでは、現場でクライアントの広告予算を預かっている立場として、データの背後にある構造と、個人的な見立てを書いておきます。

2025年の全体像:ネット広告がついに過半数を超えた

2025年の日本の総広告費は8兆623億円(前年比105.1%)。2021年から5年連続の成長で、4年連続で過去最高を更新しました。市場全体のパイは拡大し続けています。

その中でインターネット広告費は4兆459億円(前年比110.8%)。総広告費に占める構成比は50.2%となり、初めて過半数を突破しました。1996年に推定が始まって以来、約30年かけてここまで来たことになります。

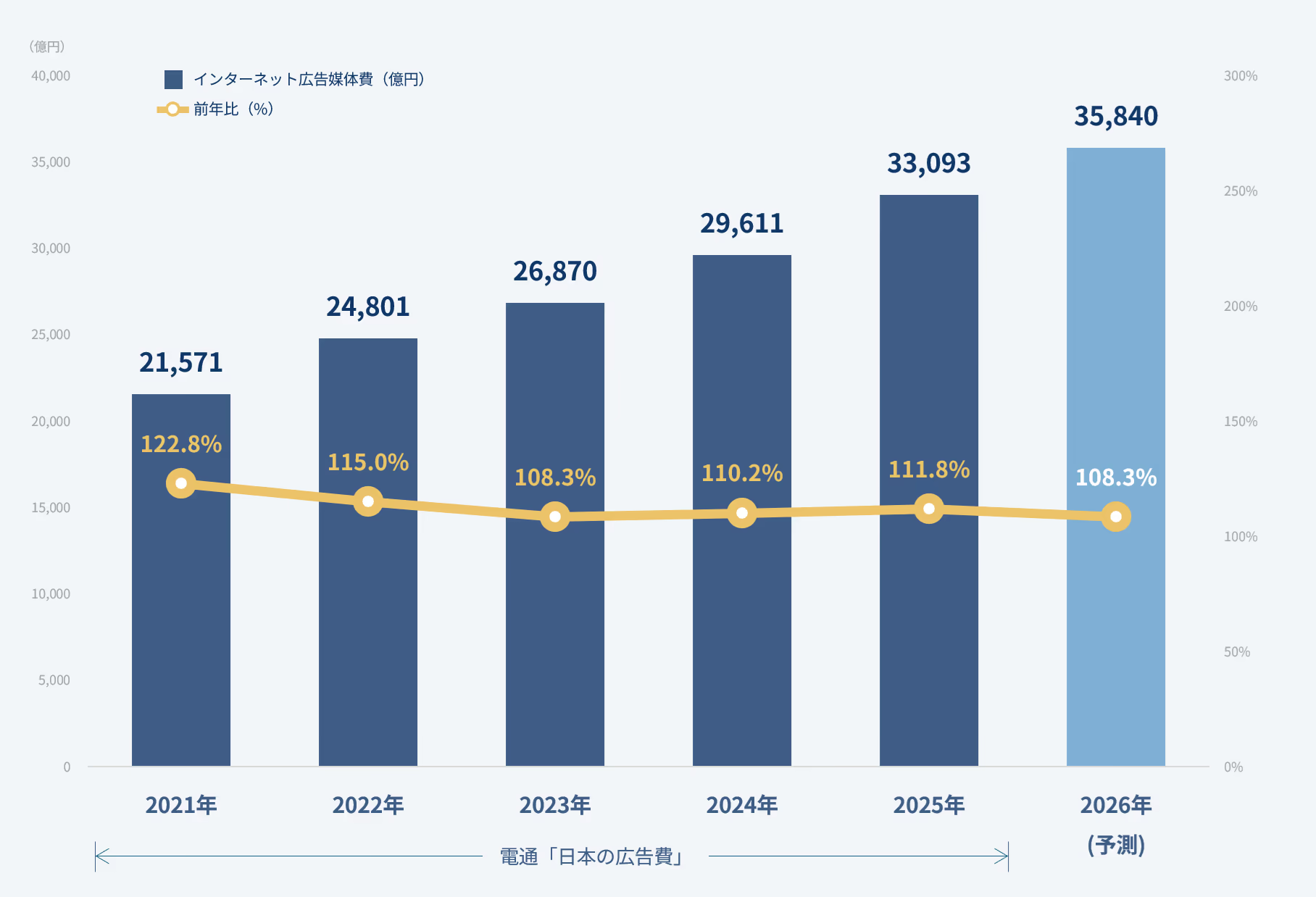

インターネット広告媒体費(制作費・EC広告費を除いたもの)は3兆3,093億円(前年比111.8%)。牽引したのはSNS上の縦型動画広告を中心としたビデオ広告とソーシャル広告です。(出典:電通グループ4社「2025年 日本の広告費 インターネット広告媒体費 詳細分析」2026年3月5日)

| カテゴリ | 金額 | 前年比 |

|---|---|---|

| 日本の総広告費 | 8兆623億円 | 105.1% |

| インターネット広告費(総計) | 4兆459億円 | 110.8% |

| インターネット広告媒体費 | 3兆3,093億円 | 111.8% |

| ビデオ(動画)広告 | 1兆275億円 | 121.8% |

| ソーシャル広告 | 1兆3,067億円 | 118.7% |

| 運用型広告(取引手法別) | 2兆9,352億円 | 112.5% |

| 成果報酬型広告(アフィリエイト等) | 699億円 | 96.1% |

予想通りだったこと、少し意外だったこと

毎年この数字を追っている立場から、今年のレポートを「予想通り」と「意外」に仕分けしておきます。

予想通りだったこと。動画広告・ソーシャル広告の二桁成長の継続。検索連動型広告の安定した伸び。ネット広告比率の過半数突破。これらは時間の問題であって、タイミングの問題でしかありませんでした。

意外だったこと。ディスプレイ広告の回復です。過去数年、運用型ディスプレイは横ばいで推移しており、2024年の成長率は前年比99.3%とほぼ微減でした。それが2025年には運用型ディスプレイが前年比111.5%と明確な反転を見せています。(出典:前掲・電通グループ4社PDF) 要因として考えられるのは、P-MAXやDemand Generationといったキャンペーンタイプの普及です。これらは検索・ディスプレイ・動画をまたいで配信するため、従来は「ディスプレイに予算を割かない」クライアントのもとにも自動的にディスプレイ配信が発生します。広告主の意図ではなく、アルゴリズムが押し上げた成長とも言えますが、それ自体は現場でも感じていた肌感覚と一致しています。

もう一つ見落とされがちなこと。成果報酬型広告(アフィリエイト等)が前年比96.1%と減少し、699億円にとどまりました。ネット広告全体が二桁成長する中での単独の逆行です。ASPを介したアフィリエイト市場が構造的に縮小しているのか、あるいはP-MAX等の自動化広告に予算が移行した結果なのか。アフィリエイトに依存した集客モデルを持つクライアントにとっては、注視すべき変化です。

動画広告が1兆円を突破した意味と、その先

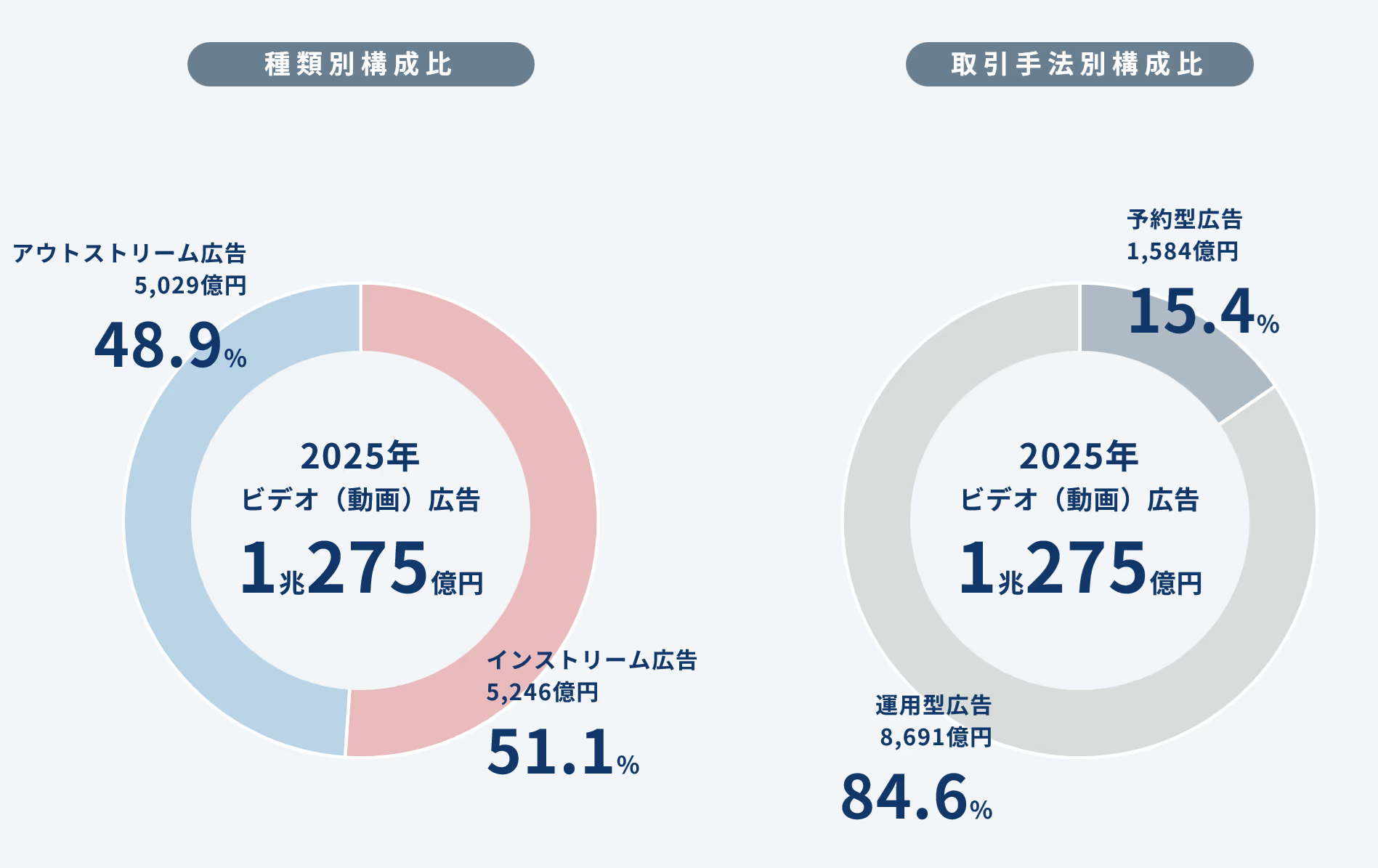

今回のレポートで最も大きなトピックは動画広告の1兆円突破(1兆275億円、前年比121.8%)です。推定開始以降初めての水準です。

内訳を見ると、動画コンテンツに挿入されるインストリーム広告が5,246億円(構成比51.1%)、記事面や広告枠で流れるアウトストリーム広告が5,029億円(構成比48.9%)とほぼ拮抗。取引手法では運用型が84.6%を占めています。特にSNS上の縦型動画広告——Instagram Reels、TikTok、YouTube Shorts——への出稿が市場全体の成長を引っ張っています。

ソーシャル広告の内訳も変化しています。SNS系が5,508億円(42.1%)に対し、動画共有系が5,126億円(39.2%)と急接近。YouTube・TikTokなど動画プラットフォームへの予算シフトが加速しています。

ここで一つ考えておきたいのが、制作コストの問題です。動画広告の市場拡大と並走する形で、生成AI動画ツールの精度が2025年に大きく上がりました。制作単価が下がれば、これまで「動画広告は予算的に無理」と判断していた中小・中堅企業が参入してくる余地が生まれます。1兆円という数字はゴールではなく、裾野が広がっていく起点かもしれません。裏を返せば、クリエイティブの質で差別化できる余地は今後むしろ広がります。

日米比較で見えてくる「日本の数年後」

IAB(米国インタラクティブ広告協会)の「2025 Digital Video Ad Spend & Strategy Report」と並べると、日本がどの段階にいるかが鮮明になります。

アメリカでは2024年のデジタル動画広告費が640億ドル(前年比18%増)に達し、2025年には720億ドルに達すると予測されています。デジタル動画がTV・ビデオ広告費全体の58%を占めると見込まれており、デジタル動画広告の購買担当者の86%が生成AIを動画制作に「活用している、または活用予定」と回答しています。(出典:IAB「2025 Digital Video Ad Spend & Strategy Report」)

| 指標 | 日本(2025年) | アメリカ(2024〜2025年) |

|---|---|---|

| 動画広告の成長率 | 前年比121.8% | 前年比118%(2024年実績) |

| ネット広告の総広告費シェア | 50.2%(初の過半数) | 約70%超(推定) |

| デジタル動画のTV/ビデオ広告費シェア | 成長途上 | 58%(2025年予測) |

| CTV(コネクテッドTV)広告 | TVerなど黎明期 | 236億ドル(2024年実績) |

| 動画広告制作へのGenAI活用率 | 普及拡大中 | 86%が活用・活用予定 |

日本がネット広告50%の壁を今年超えたとすれば、アメリカはすでに数年先の未来を走っています。特に注目しているのがCTVの動向です。日本では現時点でTVerを中心とした黎明期にありますが、アメリカの経緯を参照すると、CTV広告は比較的短期間で主力化しています。日本固有の事情(テレビ局ごとのプラットフォーム分散、計測基盤の未整備)があるので単純な比較はできませんが、今後2〜3年が転換期になる可能性は十分あります。

「ネット広告 vs テレビ広告」という問いの立て方が間違っている

ネット広告が過半数を超えたことで、「マス広告はオワコンか」という議論が再燃しています。ただ、この問いの立て方自体がすでに時代遅れだと思っています。

まず数字を確認しておきます。テレビ広告費は2025年も1兆7,556億円(前年比99.7%)とほぼ横ばいです。「急減」はしていません。しかも電通の分類でインターネット広告費にカウントされるTVer・コネクテッドTV由来の配信分(2024年で653億円、前年比147.4%)は、テレビ局が制作したコンテンツです。器が変わっているだけで、コンテンツの実体はテレビ由来です。「マスからネットへ」という単純な置き換えではなく、テレビ自身がデジタルに展開しているだけとも言えます。この点は「日本のマス広告はオワコンなのか」(note)が公開データを丁寧に検証していて参考になります。

次に、信頼性の問題です。総務省「令和6年度 情報通信メディアの利用時間と情報行動に関する調査」によると、「情報源としての重要度」は全年代でテレビが81.3%とトップ、「メディアとしての信頼度」は新聞が59.9%とトップです。また「信頼できる情報を得るために最も利用するメディア」としても全年代でテレビが51.6%と首位です。(出典:総務省情報通信政策研究所「令和6年度 情報通信メディアの利用時間と情報行動に関する調査」2025年6月) テレビは「見られていない」のではなく、「信頼される情報源」として依然として機能しています。

弊社のクライアントでも、テレビCMを打った後に指名検索量と検索広告のCVRが上がるケースは繰り返し経験しています。テレビCMとネット広告の関係は「代替」ではなく「役割分担」です。

ここで少し角度を変えた話をします。

マーケティング・アナリストの小川貴史氏(株式会社秤代表)が昨年末に公開したnote記事は、大阪・関西万博のテレビ広告効果をMMM(マーケティング・ミックス・モデリング)を用いて定量化したものです。時系列データ解析によって、テレビCM・番組露出による万博来場者数への押し上げ効果を金額換算すると319.5億円。協会の宣伝広報費(令和6〜7年で103億円)を大きく上回り、テレビ広告単独でペイできていたという試算です。

これは一事例ですが、示唆は明確です。テレビ広告の効果は「測れない」のではなく、「測っていなかっただけ」です。MMMというアプローチ自体は以前から存在していましたが、GoogleやMetaが高精度の無料ツール(LightweightMMM、Robyn等)を公開したことで、大企業でなくても使える環境が整ってきました。

さらに視野を広げると、DOOH(デジタルOOH)も同じ文脈にあります。デジタルサイネージによるプログラマティック広告配信は、電通の分類では「屋外広告費」に入りますが、ターゲティングも計測もできます。「ネット広告」「テレビ広告」「屋外広告」という分類は予算管理の都合で存在しているだけで、実際の消費者行動はその境界を無視して動いています。

つまり問うべきは「ネット広告かテレビか」ではなく、「このブランドのこの目標に対して、どのチャネルがどれだけ貢献しているか」です。その問いに答えるツールがMMMです。チャネルを横断して効果を測り、予算配分を最適化する——この視点なしに、広告費の比率データだけを眺めても意思決定には繋がりません。

2026年、注目している3つの動き

電通グループの予測では、2026年のインターネット広告媒体費は3兆5,840億円(前年比108.3%)。動画広告は1兆1,783億円(前年比114.7%)と二桁成長が続く見込みです。(出典:前掲・電通グループ4社PDF)

① 生成AI動画による制作コスト革命。動画広告市場の拡大と制作コスト低下が同時進行します。量産されたAI動画が溢れる中で、クリエイティブの質による差別化がより重要になります。

② ソーシャル広告の40%超え。2025年時点で構成比39.5%。2026年には40%台に乗る見込みです。MetaとYouTubeへの予算集中はさらに進むでしょう。プラットフォームの仕様変更(先日のMetaのアトリビューション変更など)への対応コストも増え続けます。

③ CTV広告の本格化。後述しますが、これを個人的には最も注視しています。

個人的な意見:今コスパが最もいい「想起」施策はTVerだと思っている

少し個人的な話をします。

「ブランドの想起を取る」という目的に限定したとき、現時点でコスパが最もいい施策はTVer広告だと思っています。理由は3つあります。

一つ目は視聴環境の質。TVerはテレビの見逃し配信プラットフォームであり、ユーザーは能動的にコンテンツを選んで視聴しています。ながら視聴が多いSNS動画とは視聴態度が異なり、広告の没入度が高い。

二つ目はスキップできないという構造。TVerの広告はスキップ不可が基本です。15秒・30秒の広告を最後まで視聴されることが前提になっており、認知・想起の形成という観点ではYouTubeのスキップ可広告とは質が違います。

三つ目はまだ競争が激しくないという現実。アメリカではCTVが主戦場になりつつありますが、日本のTVer広告市場はまだ発展途上で、CPMが相対的に低い状態にあります。先行者優位が働きやすいフェーズです。

テレビCMと比較すると出稿単価は大幅に低く、デジタルの計測精度も持ち合わせています。地上波テレビCMに出稿できる予算規模でなくても、TVerなら届く——そういう層が確実にいます。

弊社ペタビットマーケティングでは、TVerをはじめとしたCTV広告の取り扱いを行っており、業種・業態を問わず多くのお問い合わせをいただいています。「テレビCMは出せないが、テレビを見ているユーザーにリーチしたい」という相談が増えており、実際に成果が出ているケースも複数あります。ご興味のある方はお問い合わせフォームからお気軽にご連絡ください。

まとめ:数字の節目より、問いを変えることが大事

2025年のレポートは「ネット広告が50%を超えた」という節目として記録されます。ただ、その数字に一喜一憂することよりも、広告費の配分をどう考えるかの問いを変えることの方が重要です。

チャネルの分類を超えて、自社の目標に対してどのチャネルがどれだけ効いているかを測る。そのためのMMM的な思考は、大企業だけのものではなくなりつつあります。今年の広告費データを「業界はこうなっている」という観察で終わらせず、「自社の予算配分はこれでいいか」という問いに繋げてもらえると、読む意味が出てくると思っています。